Новини

Слідкуйте за найактуальнішими криптотрендами у статтях від наших експертів.

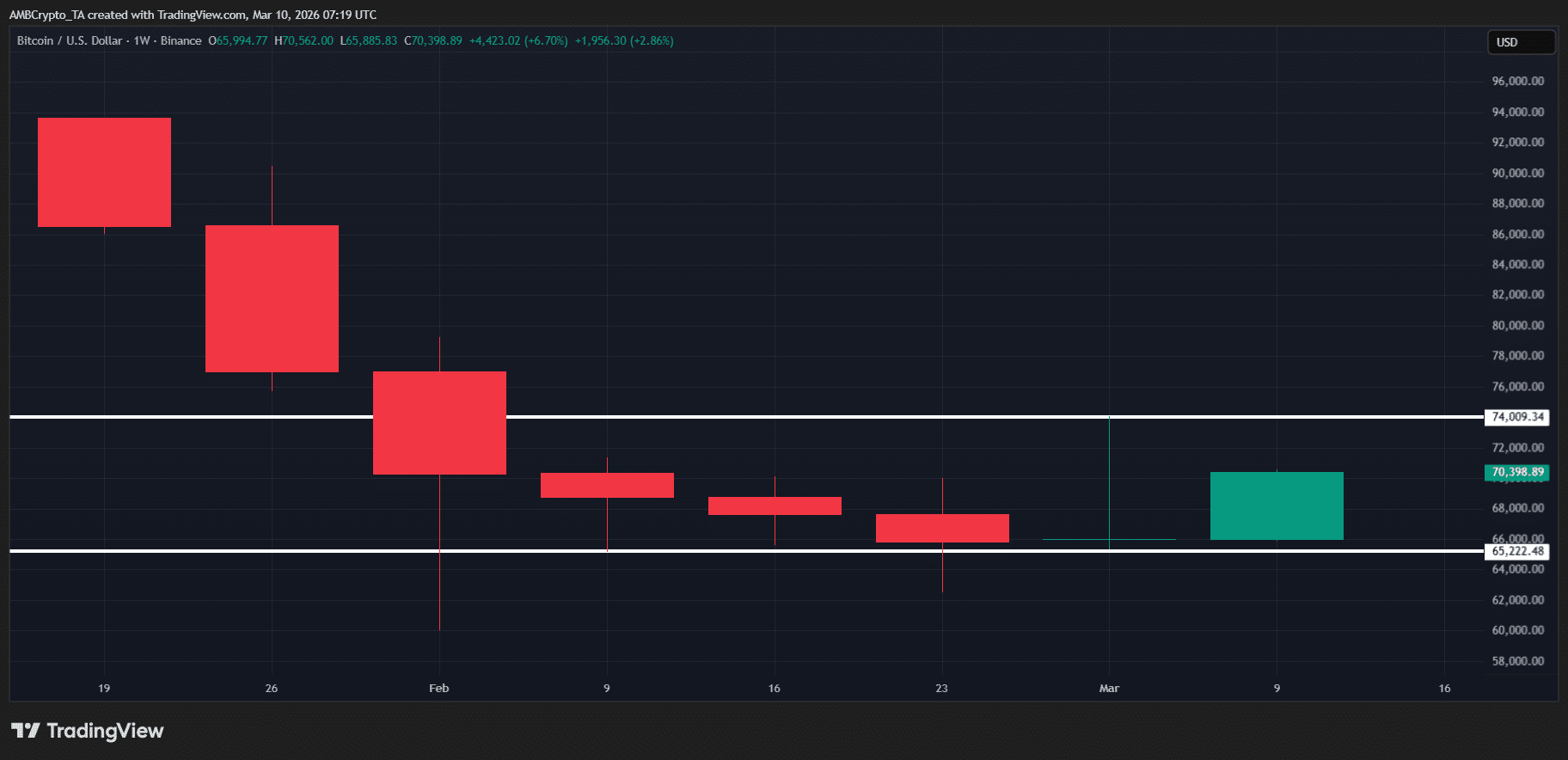

Bitcoin досягає локального максимуму $71,5K+, аналітик передбачає, що ведмеді незабаром «втрутяться»

Cointelegraph·2026/03/10 15:52

Bitcoin: Бутан продає на тлі купівлі MSTR BTC на $1,28 млрд – стратегічний хід?

AMBCrypto·2026/03/10 15:49

NOK: Нещодавнє зміцнення розглядається як тимчасове – Nordea

101 finance·2026/03/10 15:42

Австралійський долар досяг найвищої позначки з 2023 року. Ось чотири фактори, що сприяють його зростанню

101 finance·2026/03/10 15:40

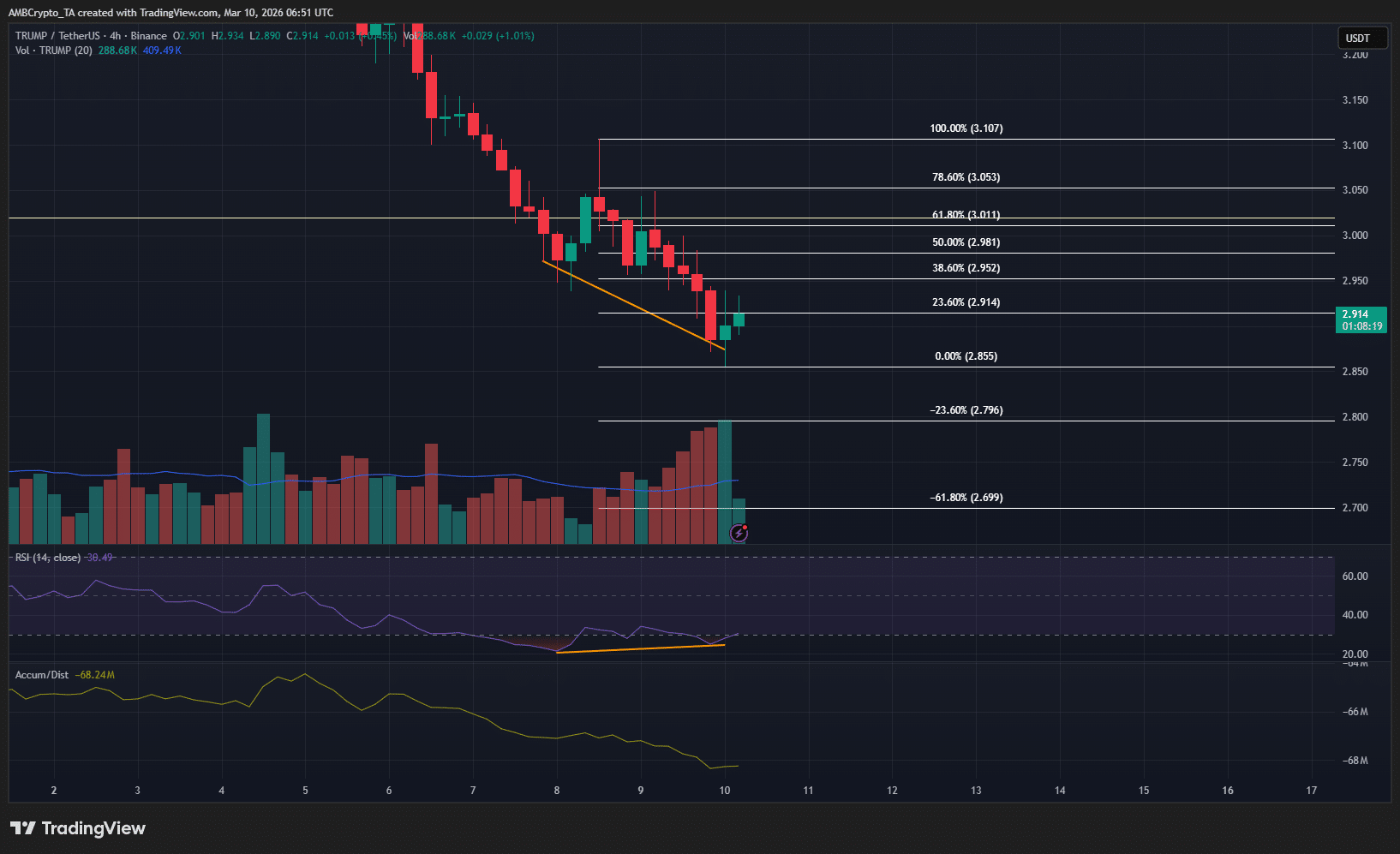

Офіційний Trump: Чи варто трейдерам продавати до того, як TRUMP впаде до $2,36?

AMBCrypto·2026/03/10 15:40

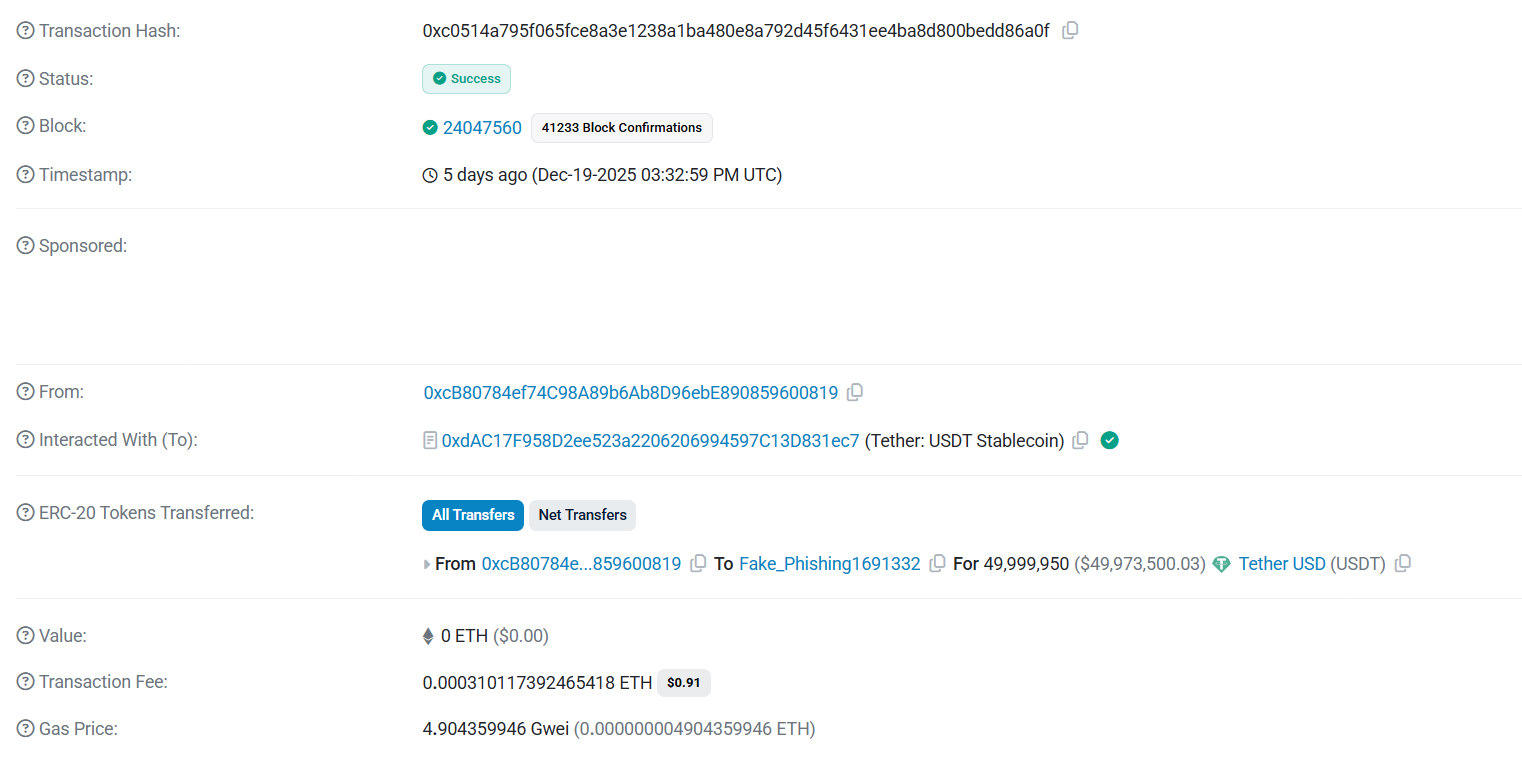

Trust Wallet додає перевірку шахрайських адрес у реальному часі для користувачів криптовалюти

Cointelegraph·2026/03/10 15:20

Творець Cardano стверджує, що XRP та ADA отримають користь від CLARITY Act, але…

TimesTabloid·2026/03/10 14:37

USD/CAD: Бічний рух зберігається із сильним підкріпленням – Scotiabank

101 finance·2026/03/10 14:10

USD: умовний притулок, обмежена тривалість – TD Securities

101 finance·2026/03/10 14:09

Вісник

11:55

Легендарний ведмежий гравець Уолл-стріт, "знищувач Enron" Джим Чанос сьогодні на семінарі попередив, що під час нинішньої гарячки капіталовкладень у AI ринок найбільше цікавиться тим, куди прямує прибуток.Зараз існує розрив у бухгалтерському обліку прибутку: компанії, які продають «кірки та лопати» (чипи, постачальники обладнання для дата-центрів), негайно визнають дохід і прибуток; тоді як великі хмарні провайдери, які витрачають на це значні кошти, капіталізують ці витрати. Чанос згадав період інтернет-бульбашки 1998–2000 років, коли операційний прибуток S&P 500 за два роки зріс на 30%, але коли у 2001 році замовлення зникли, а витрати на амортизацію продовжили накопичуватися, прибуток S&P 500 впав на 40%. Із обережності Чанос у своєму моделюванні припустив, що фізичний строк служби GPU становить 10 років, але він все одно ставить під сумнів прибутковість у нижній ланці. Чанос зазначив: треба бути обережним: витрати на купівлю чипів і будівництво дата-центрів зараз обліковуються як «незавершене будівництво», але щойно вони вводяться в експлуатацію і починається амортизація, вплив на прибуток стає значним. Щодо нині популярних нових хмарних сервісів (як-от такі платформи оренди обчислювальної потужності, як CoreWeave), Чанос дав вкрай песимістичну оцінку, вважаючи, що це по суті збиткова бізнес-модель. Чанос прямо заявив: якщо ви купуєте чипи у NVIDIA, орендуєте чужий дата-центр, а потім перепродаєте обчислювальні потужності Microsoft чи Google, ви — компанія з оренди обладнання, а не технологічна компанія, ви — фінансова компанія. Чанос додав: треба інвестувати у продукти, які виробляють чипи, а не у місця, де знаходяться чипи. Він також розкрив реальні показники віддачі на інвестований капітал (ROIC) поточної інфраструктури обчислювальних потужностей: за наявними деталями угод, якщо у вас зараз є дата-центр з енергопостачанням та чипи, очікуваний ROIC до сплати податків становить лише 5%, 6%, 7%, 8%, тобто однозначні показники. Якщо навіть за нинішнього дефіциту це максимум, я б краще володів іншими ланками виробничого ланцюга.

11:47

Фондовий ринок Близького Сходу|У неділю (21 червня) індекс Оман MSM 30 закрився зі зниженням на 0,86%, зупинившись на рівні 7517,14 пунктуІндекс Катарської фондової біржі закрився зі зниженням на 0,29%, склавши 10480,95 пункту. Індекс сукупної ринкової ціни Кувейтської фондової біржі закрився зі зниженням на 0,15%, склавши 9206,67 пункту.

11:44

"Ведмежий" інвестор Чанос негативно налаштований щодо SpaceX: оцінка майже у 2 трильйони важко піддається обґрунтуваннюГелонгхуй, 21 червня — Легендарний ведмежий інвестор з Уолл-стріт, «ліквідатор Enron» Джим Чанос, сьогодні на семінарі заявив, що запусковий бізнес SpaceX продовжує працювати у збиток, а космічні дата-центри стикаються зі смертельними обмеженнями, такими як охолодження, радіація та витрати на обслуговування, тож оцінка майже у 2 трильйони доларів є невиправданою. Чанос з точки зору бізнес-логіки пояснив структуру SpaceX: у космосі найбільші витрати припадають на захист від радіації та відведення тепла. Крім того, обладнання дата-центрів часто ламається: на Землі можна просто надіслати техніка поміняти деталь, а в космосі — треба запускати ракету. Загальний потенційний ринок (TAM) для космосу є безмежним, але безмежною є і ентропія (ризик випадковості). Він підкреслив, що нині запусковий бізнес SpaceX усе ще залишається збитковим.

У тренді

БільшеЛегендарний ведмежий гравець Уолл-стріт, "знищувач Enron" Джим Чанос сьогодні на семінарі попередив, що під час нинішньої гарячки капіталовкладень у AI ринок найбільше цікавиться тим, куди прямує прибуток.

Фондовий ринок Близького Сходу|У неділю (21 червня) індекс Оман MSM 30 закрився зі зниженням на 0,86%, зупинившись на рівні 7517,14 пункту

Новини