Notizie

Rimani aggiornato sulle ultime tendenze crypto grazie alla nostra copertura esperta e dettagliata.

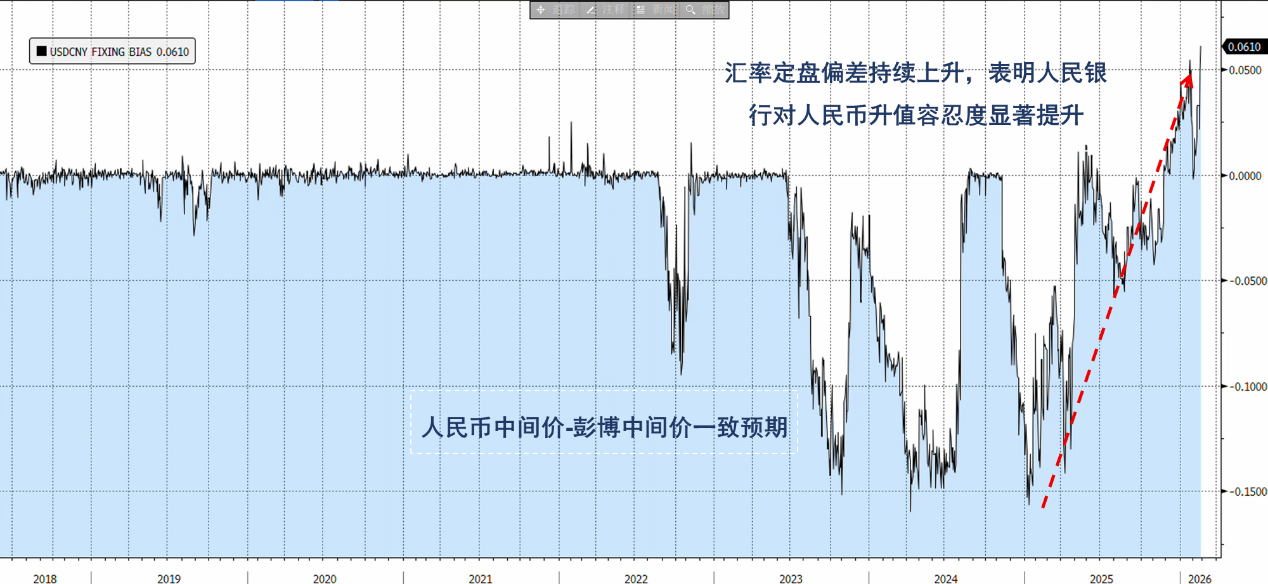

Supera 6,85! Come comprendere il forte apprezzamento dello yuan?

华尔街见闻·2026/02/26 09:38

L’oro potrebbe accumulare forza sopra i 5200 e raggiungere un nuovo massimo mensile

汇通财经·2026/02/26 09:28

Prospettive AUD/USD: gli acquirenti dominano sopra 0,7100; potenziale per una rottura del range

101 finance·2026/02/26 09:12

Dollaro USA: Il sentiment pesa sulle valute difensive – ING

101 finance·2026/02/26 08:52

EUR/USD: Supporto individuato al livello di 1,1750 – ING

101 finance·2026/02/26 08:52

Una balena perde 8,2 milioni di dollari cercando di spremere il mercato ARC a bassa liquidità su Lighter

Cointelegraph·2026/02/26 08:38

Flash

04:25

Dati: se ETH scende sotto i 1.508 dollari, l'intensità cumulativa della liquidazione delle posizioni long sulle principali CEX raggiungerà i 627 milioni di dollariSecondo ChainCatcher, i dati di Coinglass indicano che se Ethereum scendesse sotto i 1.508 dollari, la forza di liquidazione cumulativa delle posizioni long sulle principali CEX arriverebbe a 627 milioni di dollari. Al contrario, se Ethereum superasse i 1.664 dollari, la forza di liquidazione cumulativa delle posizioni short sulle principali CEX raggiungerebbe i 603 milioni di dollari.

04:19

DBS Group: alza le previsioni di crescita del PIL di Singapore per il 2026 e 2027Secondo Chua Han Teng, Senior Economist di DBS Group, in un contesto di allentamento delle tensioni tra Stati Uniti e Iran, le prospettive di crescita del PIL di Singapore per la seconda metà dell'anno appaiono ottimistiche. L'economia del Paese beneficerà del miglioramento dei mercati finanziari, della fiducia delle imprese e dei consumatori, mentre il ciclo tecnologico globale guidato dall'intelligenza artificiale offre ulteriori margini di sviluppo. I principali fornitori di servizi cloud su larga scala spingeranno la domanda di chip di memoria, prodotti correlati ai server e apparecchiature per semiconduttori a Singapore grazie agli investimenti nelle infrastrutture AI. DBS Group ha rivisto al rialzo le previsioni di crescita del PIL di Singapore per il 2026 e il 2027 rispettivamente al 4,3% e al 3,0%.

04:18

Citi migliora la valutazione di Murata, scommette sui server AI per aumentare i profitti dei componenti passiviBlockBeats News, 30 giugno. Citigroup ha promosso Murata Manufacturing Co. da "Neutral" a "Buy" e ha aumentato il prezzo obiettivo da 3.900 yen a 15.000 yen, citando la crescente domanda di server AI che sta ridefinendo la traiettoria di crescita del mercato MLCC di fascia alta. In un rapporto di ricerca pubblicato il 29 giugno, Citigroup ha dichiarato che i server AI richiedono un utilizzo e specifiche di condensatori ceramici multistrato molto superiori rispetto ai server tradizionali. Una normale scheda server utilizza circa 2.000 MLCC, mentre le schede GPU dei server AI potrebbero arrivare a circa 11.000 entro il 2026. Con l'aumento del consumo energetico degli acceleratori AI e delle fluttuazioni di corrente, i server necessitano di componenti a elevata capacità e affidabilità, spingendo verso l'alto sia il portafoglio prodotti di Murata sia il prezzo medio di vendita. Citigroup ritiene che Murata sia uno dei principali beneficiari di questo cambiamento. La banca stima che Murata detenga circa il 50% della quota di mercato MLCC ad alta capacità per server AI, superiore a Samsung Electro-Mechanics e TDK. Questo vantaggio deriva dai tassi di rendimento, dalla tecnologia dei materiali e dalle capacità di produzione di massa di fascia alta. Oltre alla consueta espansione annua della capacità produttiva, Murata ha aggiunto circa un ulteriore 20% di capacità. Citigroup ha affermato che, se la domanda continuerà a salire, potrebbe rendersi necessaria un'ulteriore espansione. Le previsioni sugli utili sono state anch'esse riviste significativamente al rialzo. Citigroup prevede che l'utile operativo di Murata per l'esercizio chiuso a marzo 2027 (FY3/27) raggiungerà i 440 miliardi di yen, salendo a 630 miliardi di yen per FY3/28 e aumentando ulteriormente a 800 miliardi di yen per FY3/29. La banca ha dichiarato che la crescita dei profitti deriva principalmente dall'aumento delle spedizioni MLCC per server AI e dal miglioramento dei prezzi dei prodotti a specifiche più elevate. Tuttavia, Citigroup non ha ipotizzato che Murata aumenti i prezzi in modo generalizzato per tutti gli MLCC. Il rapporto afferma che la società è più propensa a migliorare i margini di profitto attraverso il mix di prodotti per server AI piuttosto che guidare attivamente un aumento dei prezzi su scala industriale. Tuttavia, se lo squilibrio tra domanda e offerta per gli MLCC di fascia alta dovesse persistere o se i concorrenti dovessero aumentare i prezzi per primi, Murata potrebbe ancora avere un potenziale di crescita ulteriore in futuro. Questo rapporto indica che l’adozione dell’AI si sta espandendo dai GPU e HBM a una filiera hardware più articolata. Per Murata, il focus del mercato non è più solo sui cicli smartphone e automotive, ma sull’opportunità che i server AI possano diventare un nuovo motore centrale di crescita dei profitti.

Notizie