Neuigkeiten

Bleiben Sie auf dem Laufenden über die neuesten Krypto-Trends mit unserer ausführlichen Berichterstattung durch Experten.

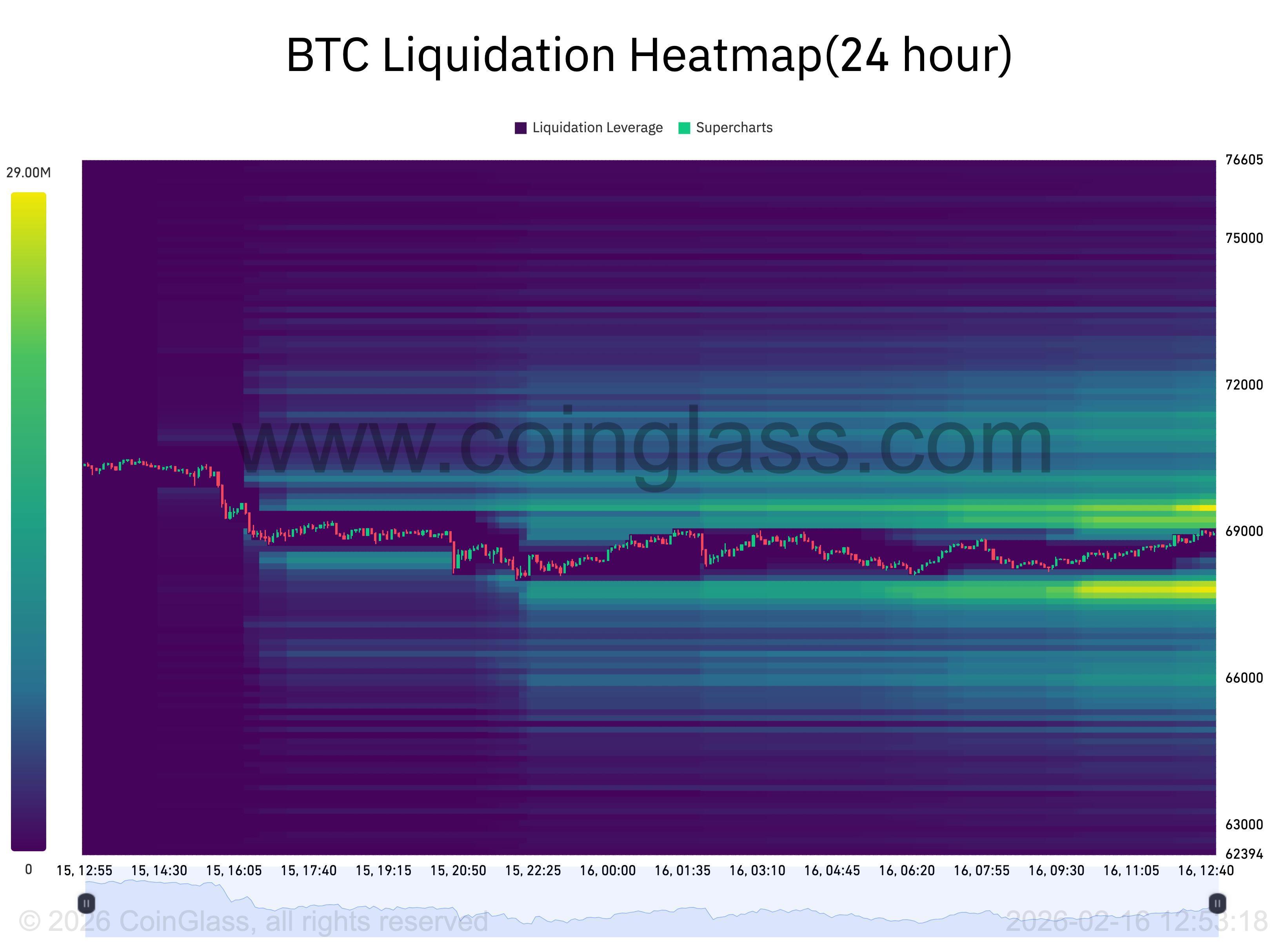

75.000 $ oder bärischer „Regimewechsel“? Fünf Dinge, die man diese Woche über Bitcoin wissen sollte

Cointelegraph·2026/02/16 10:44

Trump fordert das Finanzministerium auf, Wege zur Ansammlung von Bitcoin zu prüfen

CoinEdition·2026/02/16 10:41

Hongkonger Gesetzgeber wollen Krypto-Adoption durch klare Regeln vorantreiben

CoinEdition·2026/02/16 10:20

Amberdata-Bericht stellt Zusammenhang zwischen WLFI-Absturz und BTC-Kollaps her

Cryptotale·2026/02/16 10:17

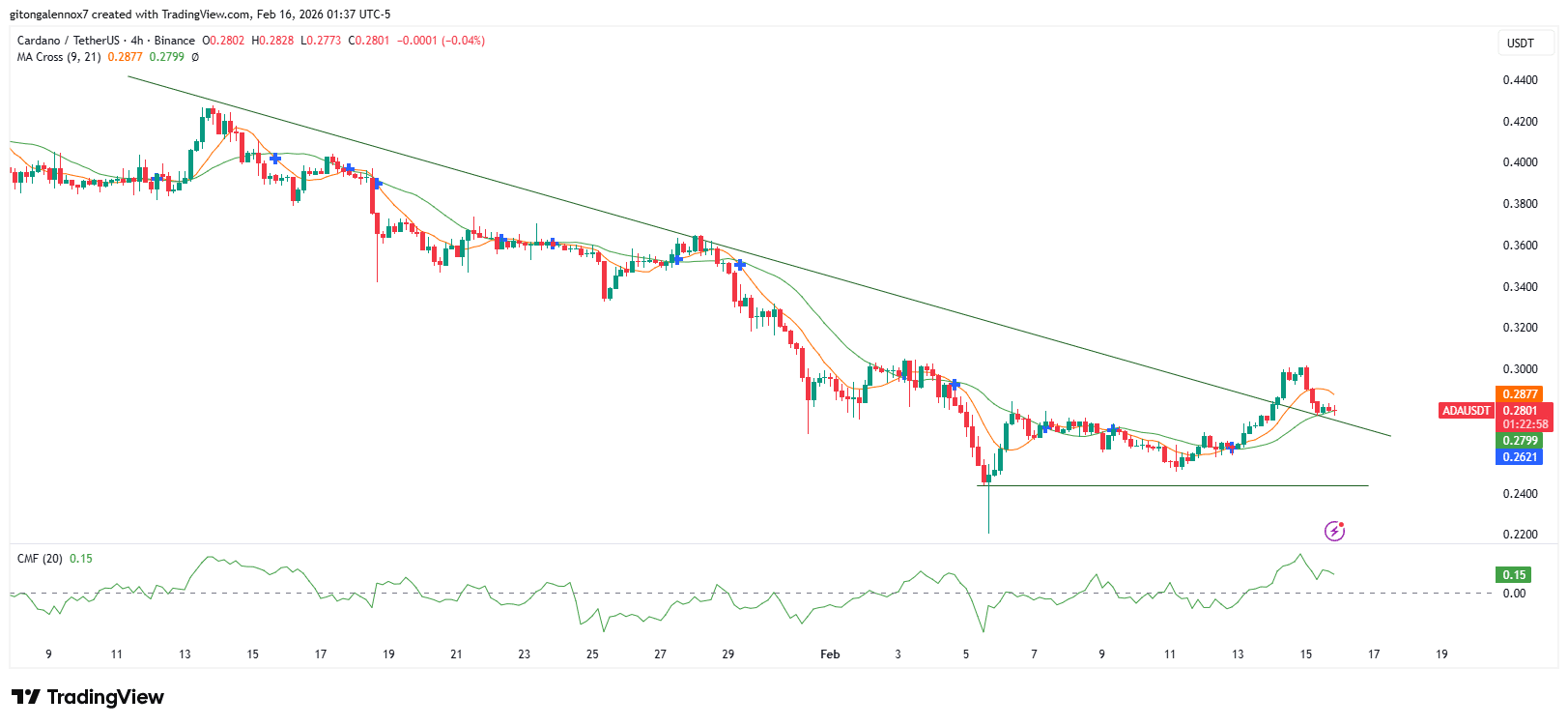

Cardanos $0,244-Unterstützung kehrt zurück, aber wird die On-Chain-Aktivität ADA nach unten ziehen?

AMBCrypto·2026/02/16 10:05

EUR/USD bewegt sich weiterhin seitwärts nach dem Rückgang in der letzten Woche nach dem Arbeitsmarktbericht

101 finance·2026/02/16 09:39

Rujira baut Omnichain-DeFi für natives Bitcoin und erweitert die Möglichkeiten für BTC im dezentralen Finanzwesen

BlockchainReporter·2026/02/16 09:32

Flash

10:31

Bank of America: Höhere Bewertungserwartungen für TSMC und ASE; fortschrittliche Fertigungsprozesse und fortschrittliche Verpackungen bleiben die Bereiche mit den größten Eintrittsbarrieren in der Wertschöpfungskette.```htmlGolden Ten Data, 25. Juni – Laut Berechnungen von Bank of America wird der weltweite Markt für Halbleiterfertigung im Zusammenhang mit Server-CPUs voraussichtlich von 15 Milliarden US-Dollar im Jahr 2025 auf 49 Milliarden US-Dollar im Jahr 2028 expandieren. Der Anteil der ausgelagerten Produktion wird dabei von 52 % auf 71 % steigen, was die zentrale Rolle von reinen Wafer-Foundries wie TSMC im High-End-CPU-Bereich weiter stärkt. Die Knappheit an Kapazitäten für fortschrittliche Fertigung, kombiniert mit steigender Nachfrage von mehreren Kunden und parallelen Architekturen, macht den Foundry-Bereich zum sichersten Gewinner in der aktuellen Wachstumsphase. Bank of America schätzt, dass der Markt für Server-CPU-bezogene Verpackung und Tests von 1,9 Milliarden US-Dollar im Jahr 2025 auf 9,6 Milliarden US-Dollar im Jahr 2028 wachsen wird, wobei der Anteil am Markt für fortschrittliche Verpackungen von 11 % auf 24 % steigt. Gleichzeitig hat Bank of America die Bewertungserwartungen für Branchenführer wie TSMC und ASE erhöht und ist der Meinung, dass fortschrittliche Fertigungsverfahren und fortschrittliche Verpackungen weiterhin die Segmente mit den höchsten Eintrittsbarrieren in der Industrie bleiben.```

10:30

Bank of America: Hebt die Bewertungserwartungen für TSMC, ASE Technology und andere an, fortschrittliche Prozesse und fortschrittliche Verpackung bleiben die am stärksten abgeschotteten Segmente in der Industrie链.BlockBeats News, 25. Juni: Laut einer Schätzung von Bank of America wird erwartet, dass der weltweite Markt für die Herstellung von Halbleitern, die mit Server-CPUs in Zusammenhang stehen, von 15 Milliarden US-Dollar im Jahr 2025 auf 49 Milliarden US-Dollar im Jahr 2028 anwächst. Davon wird der Anteil der ausgelagerten Produktion von 52 % auf 71 % steigen, was die kontinuierliche Stärkung führender reiner Auftragsfertiger wie TSMC im High-End-CPU-Segment widerspiegelt. Die Knappheit an Fertigungskapazitäten für fortschrittliche Verfahren, kombiniert mit paralleler Massenproduktion für mehrere Kunden und Architekturen, macht den Bereich der Auftragsfertiger zum eindeutig größten Profiteur in dieser Aufschwungphase. Bank of America prognostiziert, dass der Markt für das Packaging und Testing von server-CPU-nahen Produkten von 1,9 Milliarden US-Dollar im Jahr 2025 auf 9,6 Milliarden US-Dollar im Jahr 2028 wachsen wird, wobei der Anteil des Marktes für fortschrittliches Packaging von 11 % auf 24 % steigt. Gleichzeitig hat Bank of America die Bewertungserwartungen für Zulieferer wie TSMC und ASE Technology angehoben und ist überzeugt, dass fortschrittliche Verfahren und Packaging die wettbewerbsfähigsten Segmente der Branche bleiben.

10:23

Bitunix-Analyst: Vor dem PCE-Test steht der globale Vermögensmarkt vor einer echten PreisbildungsphaseBlockBeats-Nachricht, am 25. Juni: Der globale Markt richtet seinen Fokus nicht mehr darauf, ob sich der Konflikt im Nahen Osten verschärft, sondern darauf, ob die US-Inflation nach Abkühlung der Energie-Risiken wieder zum Hauptfaktor für die Preisentwicklung von Vermögenswerten wird. Mit der fortlaufenden technischen Konsultation zwischen den USA und Iran und der schnellen Wiederherstellung des Verkehrs durch die Straße von Hormuz nimmt die Risikovermeidung am Markt deutlich ab, jedoch fließt das Kapital nicht zurück in eine lockere Erzählung, sondern beginnt vielmehr, die Kosten für Kapital in einer teureren Umgebung neu zu bewerten. Der Markt konzentriert sich derzeit stark auf die bevorstehenden PCE-Daten für Mai. Laut Prognosen der wichtigsten Wall-Street-Institutionen wird sowohl der Gesamt-PCE als auch der Kern-PCE nahezu einhellig erwartet, gegenüber dem Vormonat weiter anzusteigen. Was den Markt wirklich beunruhigt, sind nicht die Energiepreise, sondern die nach wie vor hohe Klebrigkeit der Kerninflation. Sollte die Kernpreissteigerung anhaltend stark ausfallen, bedeutet dies, dass das Inflationsproblem sich vom geopolitischen Schock zunehmend zu strukturellen Faktoren verschiebt und der Druck auf die Federal Reserve, hohe Zinsen beizubehalten oder sogar erneut zu erhöhen, gleichzeitig wächst. In letzter Zeit hat sich die Marktpreisbildung ebenfalls deutlich verändert. US-Finanzministerin Bessent hat erneut die Dominanz des US-Dollars betont und öffentlich die Politik von Walsh unterstützt, die vorausschauende Guidance zu entschärfen. Das bedeutet, dass die Federal Reserve ihre politische Vorhersehbarkeit möglicherweise weiter reduziert und stattdessen auf datengetriebene Entscheidungen setzt, wobei der Markt die Zinspreise eigenständig bestimmt. Die Abflachung der Zinskurve, die anhaltende Stärke des US-Dollars sowie der gleichzeitige Rückgang von Gold und Silber zeigen, dass das Kapital die Risiken einer länger anhaltenden Hochzinsphase neu bewertet. Auf der anderen Seite führen die starken Geschäftszahlen von Micron zu Kursgewinnen im globalen Halbleitersektor und TSMC erhöht die Preise für fortschrittliche Fertigung, was den anhaltenden Investitionsboom in AI-Infrastruktur widerspiegelt. Ob Technologiewerte und die AI-Wertschöpfungskette jedoch weiter höhere Kapitalkosten absorbieren können, wird zum wichtigen Beobachtungspunkt der Märkte in der zweiten Jahreshälfte. Der Markt mangelt aktuell nicht an Wachstumsgeschichten, sondern daran, abzuschätzen, ob dieses Wachstum ausreicht, um die höheren Abzinsungsraten zu überstehen. Für den Kryptomarkt stammen die größten kurzfristigen Risiken und Chancen direkt aus den PCE-Daten. Sollte die Inflation erneut die Erwartungen übersteigen, könnten die Wetten auf Zinserhöhungen weiter zunehmen und US-Dollar sowie kurzfristige Staatsanleihen wieder mehr Kapital anziehen; umgekehrt, falls der Inflationsdruck nachlässt, könnten Risikoaktiva eine Verschnaufpause erhalten. In den kommenden Tagen liegt der Fokus des Handels nicht auf dem Thema Naher Osten, sondern darauf, ob die Federal Reserve einen Grund hat, das Zinserhöhungsinstrument erneut zu ergreifen. Wenn der Markt beginnt, politische Risiken statt Kriegsrisiken zu handeln, werden sich auch die Quellen der Preisschwankungen von Vermögenswerten grundlegend verändern.

Neuigkeiten