Neuigkeiten

Bleiben Sie auf dem Laufenden über die neuesten Krypto-Trends mit unserer ausführlichen Berichterstattung durch Experten.

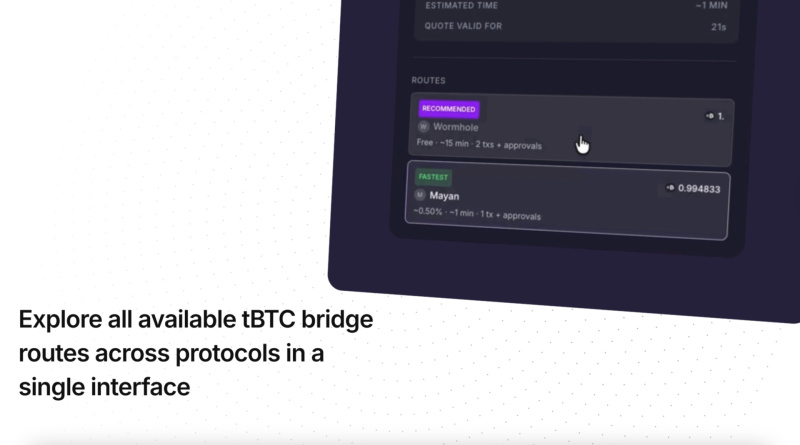

Threshold startet All-in-One Bitcoin Liquiditäts-App

DeFi Planet·2026/03/03 20:26

XRP-Wale haben in nur 48 Stunden 1,3 Milliarden XRP angesammelt. Was passiert?

TimesTabloid·2026/03/03 20:08

Investoren strömen in Gold-ETFs, da der Iran-Konflikt die Attraktivität der Fonds erhöht

101 finance·2026/03/03 20:06

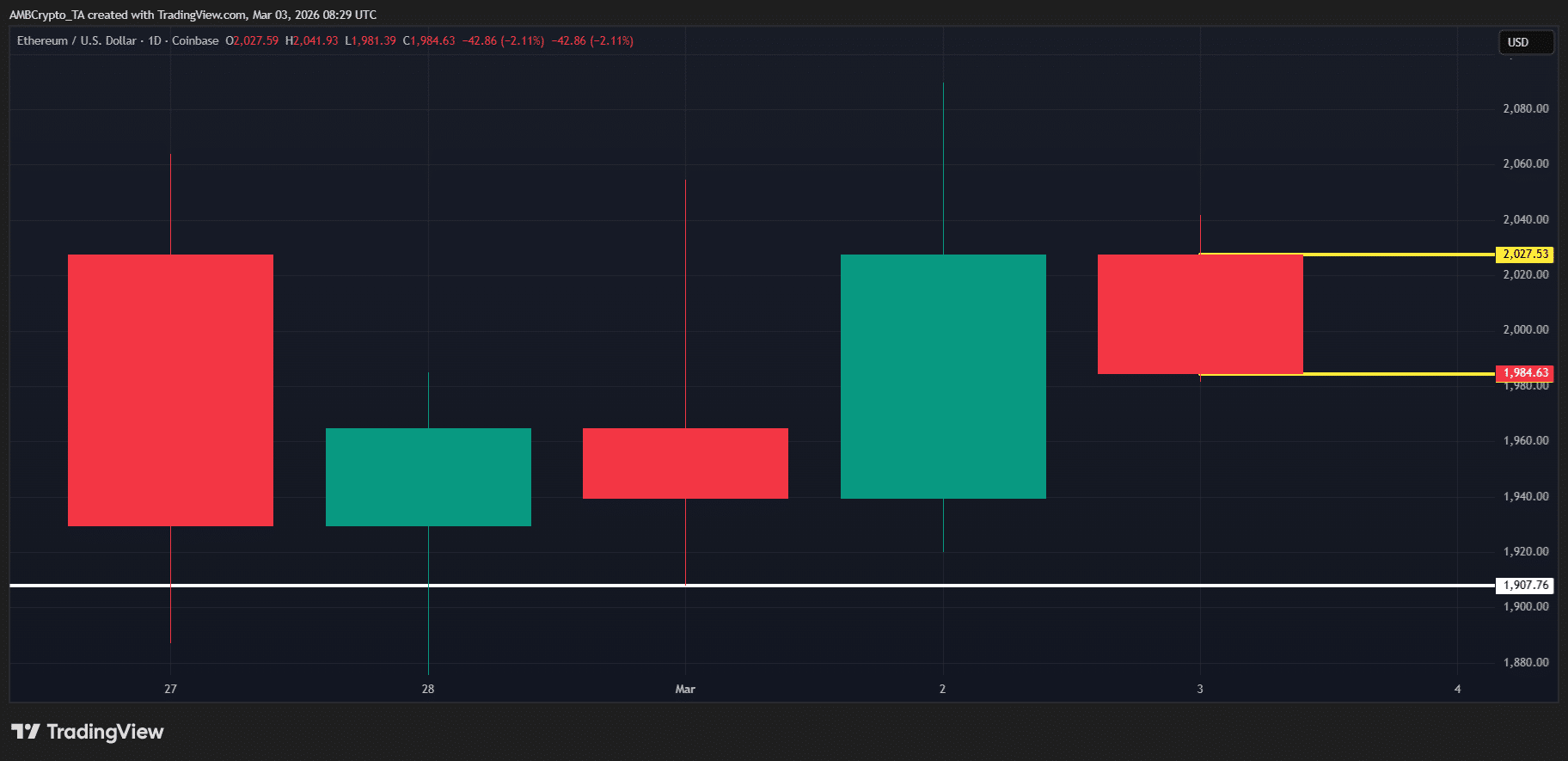

Den Dip kaufen? Ethereums aktuelle Position deutet auf bevorstehende Gewinne hin

AMBCrypto·2026/03/03 20:03

Analyse - Investoren flüchten ins Bargeld, da die Iran-Krise die Märkte erschüttert

Investing.com·2026/03/03 19:28

Der CEO von Canary Capital sagt, dass ein XRP ETF den Einfluss von Solana verdoppeln könnte. Hier ist der Grund.

TimesTabloid·2026/03/03 19:08

XRPL Validator sagt, dass alles unter $10 für XRP extrem unterbewertet ist. Hier ist der Grund.

TimesTabloid·2026/03/03 18:11

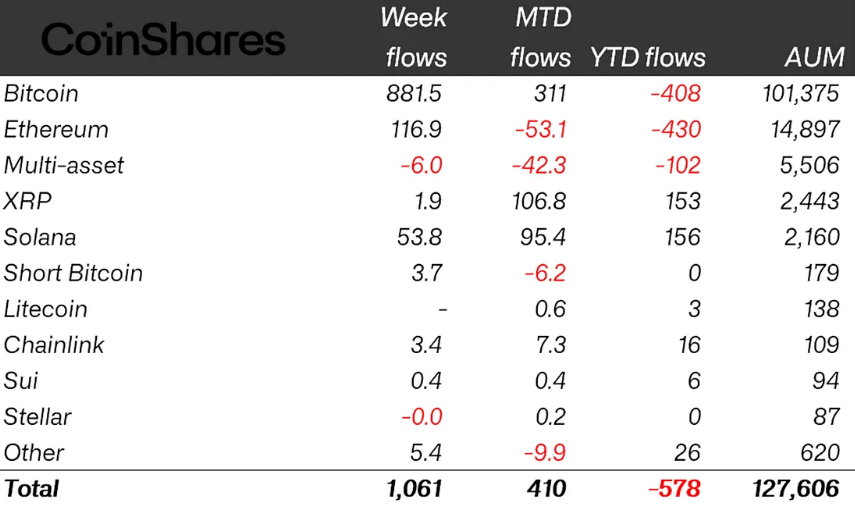

Nach Abflüssen von 4 Milliarden Dollar kehren Krypto-Fonds wieder in den positiven Bereich zurück

Cointribune·2026/03/03 17:48

Flash

12:30

Caixin Futures: Die Differenzierung bei den Black-Series-Varianten setzt sich fort, Koks schwankt tendenziell stärker, während Stahlprodukte auf niedrigem Niveau gehandelt werden.⑴ Stahl: Die tägliche Rohstahlproduktion bleibt auf hohem Niveau, während die Endnachfrage weiter nachlässt. Auch die Investitionsdaten für Mai zeigen, dass der Bedarf an Stahl in den nachgelagerten Bereichen mangelhaft ist – das Muster eines starken Angebots und einer schwachen Nachfrage wird weiter verstärkt. Im Bereich der Finanzströme: Bei den Top-20-Positionen im Rebar-Kontrakt für Oktober nahm die Long-Seite stärker ab als die Short-Seite, während sich beim Hot-Roll-Kontrakt für Oktober Long- und Short-Positionen gleichermaßen verringerten. Beim Preisverlauf fiel der Rebar-Oktober-Kontrakt mit abnehmender Offen-Position und wird von der 40-Tage-Linie nach oben gedeckelt; kurzfristig sollte auf die Richtungswahl der Spanne 3150–3200 geachtet werden.⑵ Eisenerz: Auf der Angebotsseite sanken sowohl der Versand als auch der Eingang von Eisenerz im Vergleich zum Vormonat, befinden sich insgesamt aber weiterhin auf hohem Niveau. Während ab Juni der Versand der Minen sukzessive umgesetzt wird, bleibt der Angebotsdruck bestehen. Auf der Nachfrageseite sorgt die hohe Rohstahlproduktion für weiterhin solide Unterstützung. Aus technischer Sicht: Der September-Kontrakt fiel bei steigendem Open Interest – Widerstand nach oben befindet sich in der Nähe der 20-Tage-Linie, Unterstützung nach unten wahrscheinlich im Bereich von 750.⑶ Kokskohle: Auch wenn in Shanxi die Koksminen ihre Produktion fortsetzen, bleibt die Sicherheitssüberwachung streng, und die Erholung des Angebots verläuft relativ langsam; die Ressourcen innerhalb der Region bleiben knapp. Auf der Nachfrageseite ist die Einkaufsbereitschaft weiterhin gegeben, aber bei einigen Kohlesorten sind die Preise im Vorfeld zu stark gestiegen, wodurch die Kaufbereitschaft der Abnehmer nachgelassen hat. Beim Kapitalfluss verzeichneten die Top-20-Positionen im September-Kontrakt sowohl auf der Long- als auch der Short-Seite Zuwächse, wobei das Short-Volumen geringfügig stärker stieg – daher ist die Positionierung leicht bärisch. Aus technischer Perspektive: Der September-Kontrakt fiel bei steigendem Open Interest; wichtige Unterstützung nach unten im Bereich von 1320–1335 Yuan/Tonne, der Widerstand nach oben ist auf etwa 1385 Yuan/Tonne gefallen. Insgesamt bleiben die Vorräte an mongolischer Kohle an den Grenzübergängen hoch und die Kontrakte aus den Folgemonaten stehen weiterhin unter Druck durch zu liefernde Ware – kurzfristig dürfte der Markt weiterhin zwischen Lieferdruck, knapper Versorgungslage und Erholungserwartungen schwanken.⑷ Koks: Aufgrund deutlich gestiegener Rohstoffkosten ist der unmittelbare Gewinn der Kokereien unter Druck geraten, immer mehr Unternehmen reduzieren aktiv ihre Produktion. Die Koksproduktion bleibt rückläufig. Auf der Nachfrageseite hält die Rohstahlproduktion das Niveau und stützt die Einkäufe – das Angebot-Nachfrage-Verhältnis bleibt angespannt. Unter dem doppelten Einfluss steigender Kosten und nachhaltiger Nachfrage ist die Bereitschaft der Produzenten für Preiserhöhungen weiter stark. Auf Bewertungsebene: Die siebte Preiserhöhung am Kassamarkt ist bereits vollständig umgesetzt, die Terminpreise spiegeln die achte Runde von Anhebungs-Erwartungen vorweg wider.⑸ Silicomangan: Im Moment bleibt der fundamentale Marktrahmen für Silicomangan schwach und stabil; das Angebot bleibt ausgedehnt – die Auslieferungen des Manganerzes steigen gegenüber dem Vormonat, die Hafenbestände häufen sich weiter an. Gleichzeitig bleibt die Nachfrage schwach, die Auslastung der Hersteller niedrig und die Lagerhaltung in den Werken nimmt leicht zu; die Stahlwerke üben beim Einkauf Preisdruck aus, weshalb der Transaktionsschwerpunkt unter Druck steht. Aus technischer Sicht: Der September-Kontrakt fiel bei steigendem Open Interest, nach oben existiert geballter Widerstand durch mehrere gleitende Durchschnitte; nach unten wird der Support im Bereich der Marke 5800 getestet. Im Finanzbereich: Bei den Top-20-Positionen in diesem Kontrakt legten sowohl Long- als auch Shortpositionen zu, wobei Long-Positionen leicht überwiegen – kurzfristig ist demnach die Stimmung etwas bullisch.

12:30

Caixin Futures: Der Bereich Speiseöle schwankt schwach, Palmöl steigt aufgrund des El Niño-Effekts um 1,27%.⑴ Pflanzenöle: Der Palmöl-Kontrakt 2609 erholte sich heute nach einem Tief und schloss mit einem Plus von 1,27 %. Zum Handelsschluss wurde die Aufwärtsbewegung durch das Thema El Niño sowie Störungen bei Gummi und 20-er Gummi beflügelt. Das australische Wetteramt bestätigte die Bildung von El Niño, die Hälfte der Modelle deutet auf eine starke bis sehr starke Ausprägung hin. Der Markt spekuliert auf eine zukünftige Produktionsreduzierung in den Herkunftsregionen. Die Exporte Malaysias in der ersten Juni-Dekade steigen im Vergleich zum Vormonat spürbar an. Zusammen mit der Aufwertung der indonesischen Rupiah und einer Entspannung beim bärischen Spot-Stimmungsbild ergibt sich eine fundamentale Unterstützung; allerdings setzt der anhaltende Rückgang der Rohölpreise die Pflanzenölnotierungen unter Druck. Zudem bleibt die Niederschlagslage in Südostasien derzeit normal, ein tatsächlicher Produktionsrückgang durch El Niño ist bislang nicht eingetreten, die Nachhaltigkeit des Aufwärtspotenzials ist daher fraglich.⑵ An der unteren Grenze des Kursschwankungsbereichs zeigt sich Unterstützung, nahfristig bewegt sich der Frontmonat weiterhin in der Seitwärtsrange, Fernmonate werden durch starke Wetterprognosen beeinflusst, daher wird bei neuen Positionen Beobachtung empfohlen. Am Spotmarkt dominieren Preisrückgänge, nur wenige Preisanstiege: In Guangzhou steigt Palmöl mit 24 Grad um 20 Yuan auf 9130 Yuan, Sojaöl fällt um 30 Yuan auf 8560 Yuan und gentechnisch verändertes Rapssöl aus Jiangsu sinkt um 60 Yuan auf 10170 Yuan.⑶ Sojaschrot: Der massive Angebotsdruck aus Südamerika und das günstige Wetter in den wichtigsten US-Sojaanbaugebieten sorgen für eine eher schwache Entwicklung der US-Sojafutures im Außenhandel und senken die Importkosten. Im Inland setzt sich der Anlandungsdruck bei Importsoja fort, die Auslastung der Ölmühlen steigt, und die Lagerbestände an Sojaschrot nehmen weiter zu. Auf der Nachfrageseite stehen Schweinemastbetriebe tief in den roten Zahlen, Futtermittelunternehmen verfügen über ausreichend Vorräte und halten sich mit spekulativen Einkäufen zurück. Das Verhältnis von Angebotsstärke zu Nachfrageschwäche bleibt bestehen und führt weiterhin zu schwachen Kassapreisen. Operativ wird eine Short-Position bei Preisanstiegen empfohlen, ansonsten Beobachtung des Marktes.⑷ Mais: Das lockere Fundament bleibt bestehen. Das Angebot wird durch die anstehende Weizen- und Gerstenmarkteinführung sowie zusätzliche Lagerfreigaben weiter erhöht. Nachgelagerte Unternehmen sind gut bevorratet und kaufen bedarfsgerecht, der Weizenmarkt drängt den Maisbedarf zurück. Die schwache Nachfrage vor dem Hintergrund eines starken Angebots setzt die Maispreise unter Druck und sorgt für eine schwache Kassapreisentwicklung. Operativ werden Short-Positionen bei Preisanstiegen bevorzugt; für Arbitrage gibt es derzeit keinen klaren Auslöser, daher wird zur Marktbeobachtung geraten.⑸ Schweine: Die theoretische durchschnittliche Schlachtmenge pro Tag steigt weiterhin von Juni bis Juli. Das Schlachtgewicht sinkt kurzfristig nur leicht, gemeinsam mit nicht vollständig abgeschlossenen Nachmastungen bleibt der Angebotsdruck hoch. Das Dragon Boat Festival fördert die Nachfrage nach Schweinefleisch nur geringfügig, die Vorbereitungsphase für Lagerhaltung ist weitgehend abgeschlossen, kurzfristig gibt es keine Nachfrageimpulse. Juni und Juli markieren die saisonal schwächere Nachfrage für Schweine, sodass das Konsumverhalten vorerst verhalten bleibt. Mittel- bis langfristig könnten sich die Mastgewinne zwar etwas erholen, der Spielraum bleibt aber begrenzt. Operativ steht Beobachtung im Vordergrund, für Arbitrage wird das Aufnehmen von Gegenpositionen empfohlen.⑹ Eier: In den letzten Tagen kam es zu Rücksetzern am Eiermarkt, die Schließung von Long-Positionen führte zu Marktrückgängen, auch die Eier-Arbitrage wurde niedriger angepasst. Kurzfristig ist besonderes Augenmerk auf Lagerbestände für das Dragon Boat Festival und den Preisunterschied zwischen kleinen und großen Eiern zu richten. Langfristig bleibt der Markt durch das deutliche Wachstum im Bestand von Junghühnern im Februar limitiert; die Zahl der Legehennen könnte sich wieder erholen, und der Gewinn aus der Mast ist im Jahresvergleich deutlich gestiegen. Eine vorsichtige Beteiligung wird empfohlen. Für Einseitenpositionen, Arbitrage und Optionen wird hauptsächlich eine Marktbeobachtung empfohlen.

12:30

CaiXin Futures: Der Energiesektor fällt aufgrund von Spot- und Terminkontrakten gemeinsam, Methanol bleibt schwach, Asphalt setzt den Abwärtstrend fort⑴ Rohöl: Die USA und Iran haben die Inhalte des Verständigungsmemorandums bestätigt, beide Seiten werden am 19. das Abkommen unterzeichnen und Verhandlungen zum Atomabkommen aufnehmen. Das Abkommen sieht die Öffnung der Straße von Hormus und die Aufhebung der Sanktionen gegen iranisches Öl vor. Die Krise in den Lieferketten des Energie- und Chemiesektors dürfte sich entspannen. Die internationalen Rohölpreise fallen weiterhin deutlich, kurzfristig gehen Termin- und Kassamarktpreise im Energiesektor gemeinsam nach unten, die Entwicklung bleibt tendenziell schwach volatil.⑵ Heizöl: Während des Konflikts zwischen den USA und Iran wurden Infrastrukturen und Ölanlagen im Nahen Osten angegriffen, die Förderländer reduzierten ihre Produktion, während die Abhängigkeit von Importen von hohschwefeligem Heizöl im Inland hoch ist. Die USA und Iran haben die Inhalte des Verständigungsmemorandums bestätigt, beide Seiten werden am 19. das Abkommen unterzeichnen und Verhandlungen zum Atomabkommen aufnehmen. Das Abkommen sieht die Öffnung der Straße von Hormus und die Aufhebung der Sanktionen gegen iranisches Öl vor. Die Krise in der Heizöl-Lieferkette dürfte sich entschärfen, die Tendenz bleibt voraussichtlich schwach.⑶ Bitumen: Heute liegt der Preis für 70# schweren Bitumen in Shandong bei 4.500 Yuan/Tonne, ein Rückgang um 50 Yuan/Tonne gegenüber dem Vortag. Rohöl setzt den Abwärtstrend fort, die Marktpreise bleiben schwach, die Preissenkungen führen zu einer vorsichtigen Kaufbereitschaft der Marktteilnehmer. Im Juni lag die gesamte Bitumenproduktion der lokalen Raffinerien bei 625.000 Tonnen, ein Rückgang um 249.000 Tonnen gegenüber dem Vormonat, was einem Minus von 28,5 % entspricht. Bis zum 15. Juni lag der Lagerbestand der 54 Bitumen-Stichprobenraffinerien im Land bei 784.000 Tonnen, ein Rückgang um 1,3 % seit dem 11. Juni, aber ein Anstieg um 0,3 % gegenüber dem Vorjahr; der Lagerbestand im Großhandel lag bei 1.231.000 Tonnen, was 3,7 % weniger als am 11. Juni und 33,6 % weniger als im Vorjahreszeitraum ist. Insgesamt befindet sich Bitumen in einer Phase schwacher Angebot- und Nachfragestruktur, eine mittelfristige Entspannung der US-Iran-Lage könnte zu einer weiterhin schwachen Marktbereinigung führen.⑷ Glas: Heute war der Absatzmarkt in Nordchina durchschnittlich, die Preise auf dem Markt in Shahe sind relativ flexibel, Händler kaufen vorwiegend bei niedrigeren Preisen ein. Aktuell beträgt die Tagesproduktion der Branche 145.900 Tonnen. In der letzten Woche belief sich der Gesamtbestand an Floatglas bei den erfassten Unternehmen landesweit auf 76,573 Millionen Kartons, ein Anstieg um 107.000 Kartons (+0,14 %) im Wochenvergleich, ein Plus von 9,89 % gegenüber dem Vorjahr.⑸ Soda: Der Inlandsmarkt für Soda zeigte sich heute wenig bewegt, die Handelsaktivität war verhalten. Die Betriebsauslastung der Unternehmen wird schwankend angepasst, einzelne Unternehmen haben Anlagen gestoppt oder reduziert, die Produktion ist rückläufig. Die aktuelle Sodaproduktion beträgt 109.700 Tonnen, das sind 1.900 Tonnen weniger als zuvor; die Auslastung der Kapazität liegt bei 80,66 %. Am Montag lag der Gesamtbestand der Sodahersteller bei 1,7065 Millionen Tonnen, 5.600 Tonnen weniger als am Donnerstag zuvor. Mittelfristig bleiben hohes Angebot und schwache Nachfrage bestehen, kurzfristig sind angesichts dessen weiterhin Short-Positionen oder Long-Trades auf den Glas-Soda-Spread möglich.⑹ Ätznatron: In letzter Zeit haben die Preise für Flüssig Natronlauge in der Aluminiumoxid-Branche weiter angezogen, die Niedrigpreise in Shandong haben sich allmählich verringert, in Südwest- und West-Shandong wurde das Preisniveau für einige Lieferungen angehoben, während es in Nord-Shandong kaum Veränderungen gab.⑺ Methanol: Der heutige Kassapreis in Taicang liegt bei 3.120, -55, der Preis in der Nordlinie der Inneren Mongolei bei 2.557,5, -57,5. Der nationale Methanolmarkt setzte heute seinen flächendeckend rückläufigen Trend fort. Die Futures eröffneten schwach und blieben auf niedrigem Niveau, auch an den Häfen gab das Kursniveau nach. Nach Abschluss des Friedensabkommens zwischen den USA und Iran fielen die Rohöl- und andere Rohstoff-Futures deutlich, was zu Panikstimmung auf den Spotmärkten in einigen Regionen führte. Kurzfristig wird mit einer schwachen Konsolidierung des Marktes gerechnet.

Neuigkeiten